BTW op je thuisbatterij terugvragen? Dit moet je weten

Veel mensen denken dat je de 21% BTW op een thuisbatterij automatisch kunt terugvragen.

De werkelijkheid is technischer. En vaak afhankelijk van één cruciale factor: hoe je energiecontract is ingericht.

De thuisbatterij wordt steeds populairder. Je slaat je eigen zonnestroom op en gebruikt die wanneer de prijs hoog is of wanneer je verbruik toeneemt. Maar zodra de factuur binnenkomt, komt de fiscale vraag: kan ik de BTW terugkrijgen?

Het antwoord is: soms. En alleen onder duidelijke voorwaarden.

Eerst de basis

Sinds 1 januari 2023 geldt:

- Zonnepanelen: 0% BTW

- Thuisbatterijen: 21% BTW

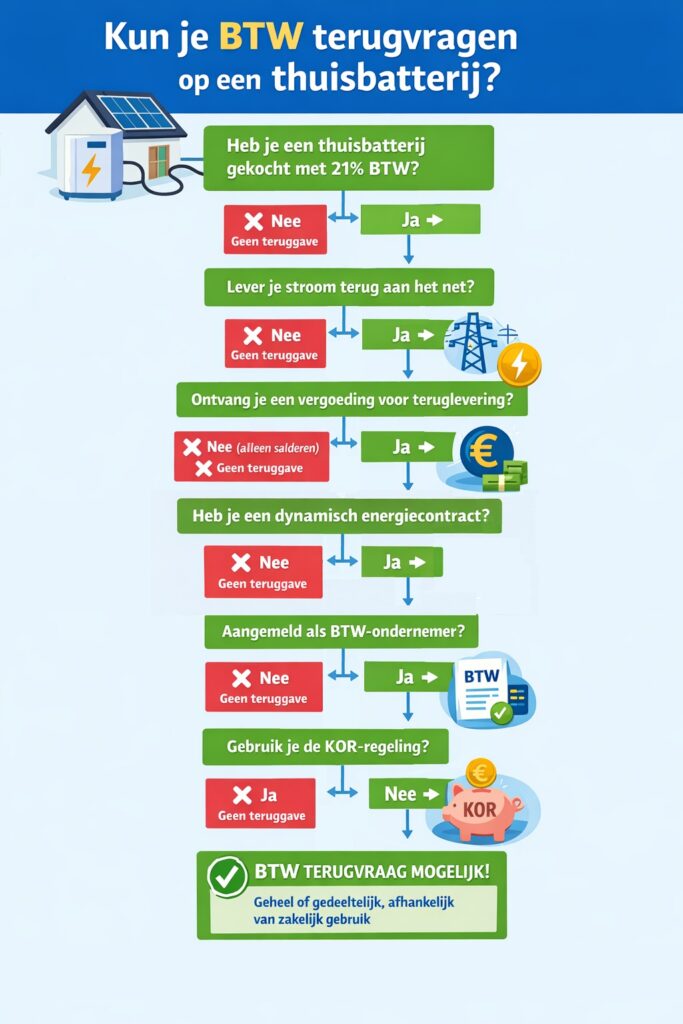

Een thuisbatterij valt dus in principe onder het hoge BTW-tarief. Alleen als deze fiscaal als onlosmakelijk onderdeel van het zonnepanelensysteem wordt gezien, kan dat anders uitpakken. In de praktijk gebeurt dat zelden.

Op de factuur staat dus meestal 21% BTW.

Die kun je alleen terugvragen als je voor deze activiteit als BTW-ondernemer wordt aangemerkt.

Wanneer ben je BTW-ondernemer?

Daar draait alles om.

Je bent BTW-ondernemer als je tegen vergoeding stroom levert. Dat betekent:

- Je levert elektriciteit terug aan het net

- Je ontvangt daarvoor een daadwerkelijke vergoeding

Alleen salderen is niet voldoende. Het moet gaan om een echte betaling van je energieleverancier.

En hier wordt het belangrijk.

In veel gevallen is een dynamisch energiecontract noodzakelijk om die economische activiteit aannemelijk te maken.

Waarom?

Omdat bij een dynamisch contract:

- Je een directe vergoeding krijgt per teruggeleverd uur

- De stroomprijs per uur varieert

- Je actief kunt inspelen op prijsverschillen

De thuisbatterij wordt dan ingezet om stroom op te slaan wanneer de prijs laag is en terug te leveren wanneer de prijs hoog is. Dat versterkt het zakelijke karakter van het gebruik.

Bij vaste of traditionele contracten is vaak alleen sprake van salderen of beperkte terugleververgoeding. Dan is het veel moeilijker om aan te tonen dat je een zelfstandige economische activiteit verricht.

Zonder daadwerkelijke vergoeding geen ondernemerschap.

En zonder ondernemerschap geen BTW-aftrek.

Wanneer mag je de BTW op de thuisbatterij aftrekken?

Alleen als aan alle voorwaarden wordt voldaan.

1. De batterij wordt gebruikt voor belaste stroomlevering.

Er moet een direct verband zijn tussen de batterij en de levering van stroom waarvoor je betaald krijgt.

Een dynamisch contract maakt dit verband vaak duidelijker en beter onderbouwbaar.

2. Je bent geregistreerd als BTW-ondernemer.

Dat betekent:

- Aanmelden bij de Belastingdienst

- Een BTW-nummer ontvangen

- Periodiek BTW-aangifte doen

Bij kleine bedragen is dat meestal jaarlijks.

3. Er is sprake van zakelijk gebruik

Een thuisbatterij wordt vrijwel altijd deels privé gebruikt. Daarom geldt:

- Alleen het zakelijke deel van de BTW is aftrekbaar

- Dit gebeurt meestal via een pro rata-verdeling

Hoe actiever je batterij wordt ingezet voor handel of teruglevering (bijvoorbeeld via dynamische tarieven), hoe sterker het zakelijke aandeel kan worden onderbouwd.

4. je maakt geen volledig gebruik van de KOR

Val je onder de Kleineondernemersregeling (KOR), dan:

- Draag je geen BTW af

- Maar mag je ook geen BTW terugvragen

Sommige huishoudens vragen eerst BTW terug en stappen daarna over op de KOR. Dat is toegestaan, mits correct uitgevoerd.

Hoeveel BTW krijg ik terug?

Dat verschilt per situatie.

- 100% aftrek: zelden bij particulieren

- Gedeeltelijke aftrek (bijvoorbeeld 30–60%): meest voorkomend

- 0% aftrek: bij uitsluitend privégebruik

De Belastingdienst kan om een onderbouwing vragen. Zeker wanneer het zakelijke gebruik gebaseerd is op handel via dynamische tarieven.

Vergeet de afdracht niet!

Wie BTW terugvraagt, krijgt ook verplichtingen.

Als BTW-ondernemer moet je:

- BTW afdragen over de ontvangen terugleververgoeding

- Dit opnemen in je aangifte

Bij dynamische contracten kan dat betekenen dat je periodiek kleine bedragen aan BTW verschuldigd bent over je vergoedingen.

Actieve marktdeelname versterkt het zakelijke karakter

Gebruik je de batterij voor:

- Onbalansdiensten

- Handel via een energieplatform

- Flex- of capaciteitsmarkten

Dan is het ondernemerschap doorgaans duidelijker aantoonbaar.

Een dynamisch contract is in zulke situaties vrijwel onmisbaar, omdat je zonder variabele uurprijzen niet actief kunt handelen

Waarom dit in de praktijk lastig is.

Veel consumenten lopen vast op:

- Onzekerheid over wat precies als vergoeding geldt

- De vraag of hun contract wel voldoende economisch karakter heeft

- De berekening van het zakelijke aandeel

- De administratieve verplichtingen

Met name zonder dynamisch contract is het vaak moeilijk om een sterke fiscale onderbouwing te geven.

Samenvattend

BTW terugvragen op een thuisbatterij kan.

Maar alleen als:

- Je stroom levert tegen daadwerkelijke vergoeding

- Je daardoor als BTW-ondernemer wordt aangemerkt

- De batterij (deels) zakelijk wordt gebruikt

- Je correct aangifte doet

In veel situaties is een dynamisch energiecontract essentieel om het economische karakter van de activiteit aannemelijk te maken.

Voor de meeste huishoudens betekent dit een gedeeltelijke teruggave. Geen automatische 21%.

Twijfel je over jouw situatie? Laat je vooraf goed informeren. Dat voorkomt discussie achteraf.

De installatie is in

goede handen

Qurmit verzorgd het complete installatieproces. Na het intakegesprek ontvang je een persoonlijk advies en prijsindicatie. Als je akkoord dan gaan we aan de slag met het installeren van jouw Qurmit. En klaar. Zo gemakkelijk is dat.